欧洲维持全球第一大海上风电场地位,区域集中度高

据全球风能理事会(GWEC)“2017全球风电报告”数据,2017年,全球9大海上风电市场装机容量历史性地增长了4334MW,相比于2016年增长了95%。全球海上风电累计装机容量达18814MW,较2016年(14384MW)增长30%。

与此同时,随着技术进步带来的成本下降和政策机制设置的完善,海上风电价格下降成为趋势。2017年,德国海上风电项目实行了首个“零补贴”投标项目,此风电场最早将于2024年投产运营;荷兰开展了“零补贴”招标项目,中标项目将执行不高于零售价格的电价。据GWEC预测,由于行业日趋成熟、技术和管理改进、投资者信心增强,以及新一代具备大扫风面积和大发电量的风机类型的引进和部署,未来5年左右完成的海上风电项目电价将是过去5年的一半,并且这一趋势很可能会继续持续下去。

欧洲海上风电行业在2017年创下了新增装机3148MW的纪录,达到2016年新增装机量的两倍。2017年,欧洲共有14个项目上线,包括欧洲第一个漂浮式海上风电场(苏格兰Hywind)。2017年欧洲投产的海上风电总装机容量中,有一半以上(53%)来自英国;德国为第二大市场,拥有欧洲总容量的40%;比利时占总份额的5%;芬兰启用了首个海上风电场。

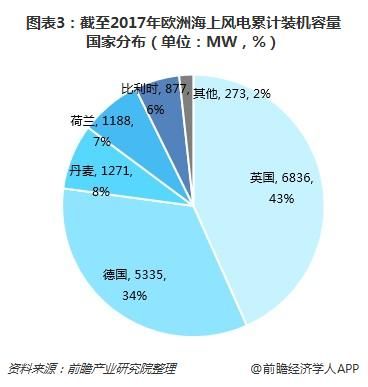

2017年,欧洲继续保持全球最大海上风电市场地位,累计装机容量达15780MW。其中,欧洲海上风电装机前五位的国家分别是:英国(6836MW)、德国(5335MW)、丹麦(1271MW)、荷兰(1188MW)以及比利时(877MW),前五位国家合计占欧洲并网海上风电项目装机量的98%。

海上风电是重要能源产业之一,近几年的平均增长速度达到80%以上。在欧洲,2017年其海上发电的市场占有率约达到20%左右。从全球层面上来看,尽管中国在进行大规模发展,但全球海上风电装机容量的比例在十年内仍不会超过15%。

中国海上风电快速发展,海上风电已进入规模化阶段

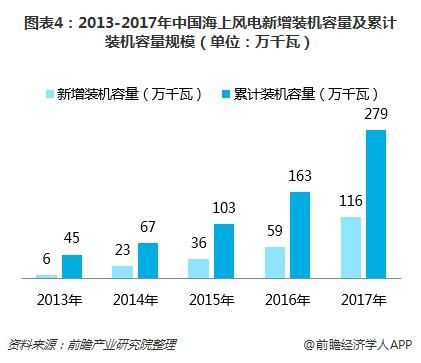

进入“十三五”以来,我国在《十三五电力发展规划》以及《十三五能源发展规划》等多个规划文件中对海上风电行业提出规划,海上风电的重视程度大幅提高。在政策支持下,我国海上风电取得突破进展。数据显示,2017年海上风电新增装机容量达到116万千瓦,同比增长96.61%;累计装机达到279万千瓦,同比增长71.17%。随着海上风电场建设及规划规模的不断扩大,各主要风电机组整机制造厂都积极投入到了大功率海上风电机组的研制工作中。

未来风电技术发展的驱动力主要来自崛起的海上风电场建设,这一发展趋势已不可逆转。海上风电机组将继续向10MW以上的大型化机组发展,并且支撑基础将从固定式走向漂浮式。海上风电场的规模也将继续向大型化发展,并且海上风电场将从近海走向远海,从浅海走向深海。

目前,漂浮式海上风电支撑基础主要有驳船式、半潜式、单柱式和张力腿式4类。其中,根据锚链的受力状态,又可将前3类归为悬链式支撑基础,最后1类为张紧式支撑基础。根据欧盟对新技术应用设定的成熟度等级划分,半潜式、单柱式漂浮支撑基础技术已经成熟。2017年10月,采用5台西门子6MW直驱永磁风电机组和单柱式漂浮支撑基础、总装机容量为30MW的漂浮式海上风电场在苏格兰海域建成投运。驳船式和张力腿式漂浮支撑基础将在2018年技术成熟,可以预见在不久的将来,很快就会出现这4类漂浮式支撑基础技术同场竞技的场景。

对于中国的海上风电而言,要进一步加强技术创新,完善产业链,放眼世界市场,融合资源和经验以达到长久健康发展的目标。我国海上风电虽然起步较晚,但凭借优质的资源条件和技术的快速进步,2017年累计装机容量已达到279万千瓦,位居全球第三,且发展速度在未来几年有望进一步加快。

根据各省发布的海上风电规划,仅广东省在2017年-2030年就计划开发23个海上风电场,总规模达到6685万千瓦,项目开发也呈现出由近海到远海,由潜水到深水,由小规模示范到大规模集中开发的特点,我国海上风电已进入规模化、商业化的发展阶段。

原标题:欧洲海上风电区域集中度极高 中国海上风电后起赶超已进入规模化阶段