中国开始建设其最大的海上风电场,计划产能为40万千瓦,同时亚洲各国削减太阳能补贴,亚洲2018年太阳能需求将下降18%,加速转向风能和其它可再生能源。

10月下旬,中广核阳江南鹏岛海上风电项目的主体工程在广东省南鹏岛附近宣布动工。该项目于2017年9月11日取得广东省发展改革局的核准批复。海上风电场场址位于阳江市阳东区东平镇南侧、海陵岛东南侧海域,用海面积约64平方公里,水深在22-31米之间,距离陆地最近距离约19.5公里。

该项目的计划产能为40万千瓦,拟布置73台5.5兆瓦风电机组,同时配套建设1座220千伏海上升压站和陆上集控中心。其开发商中国核电总公司预计,在2020年投产时,每年可产生约14.6亿千瓦时的电力,每年可节约标准煤约32.7万吨。

能源咨询公司Wood Mackenzie认为,在未来十年内,该地区的风力发电能力将增长20倍。据新华社报道,广东计划到2030年建设23座海上风电厂。目前,海上风电进入高景气周期,海缆需求增速超市场预期。根据公开数据统计,目前中国已开工在建的海上风电项目已达到15个,已经达到3.9吉瓦,共涉及投资不低于700亿元。

根据全球风能理事会(GWEC)预测,2018年全球风电装机发电量将达到60吉瓦,其中亚洲达29吉瓦。中国仍将是该行业的主要增长动力,2014年,中国增加了令人震惊的23吉瓦风力发电量,至今累计增加超过114吉瓦,目前正在顺利实现2020年前总量达到200吉瓦的风力发电量目标。而印度是另一个亚洲风能主要市场,在未来几年中可见大幅增长。2014年,印度新增风力发电量2.3吉瓦,总容量接近22.5吉瓦。

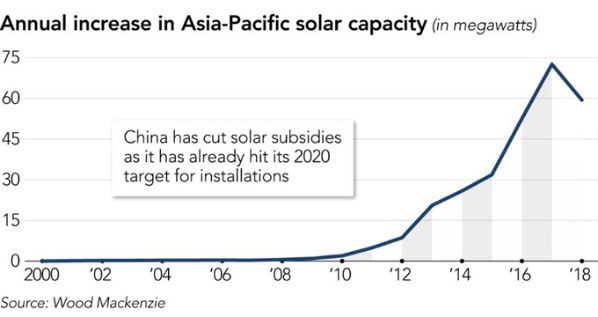

与此同时,由于中国等亚洲国家削减了太阳能行业补贴,亚洲的太阳能发电量自2001年以来首次下降。

根据Wood Mackenzie估计,由于中国、印度和日本的太阳能发电装置减少,2018年太阳能需求将下降18%。北京已经达成了2020年的太阳能光伏发电或光伏发电装置目标,进一步减少了太阳能补贴。

Wood Mackenzie的Robert Liew表示:“太阳能市场的政策变化是推动该市场下滑的关键,而不是风力发电的发展。也就是说,由于风能和太阳能在新的超高压线路完工之前都在竞争可用电网,因此竞争日益激烈。”

2000年至2018年亚太地区年度太阳能发电量(兆瓦)

香港城市大学能源与环境学院副教授Masaru Yarime称,日本需求减少也将导致该区域太阳能市场下滑。关税政策有新的变化,从“鼓励太阳能转向其他类型的可再生能源,如生物质发电,再加上电网连接的不确定性更加加剧了下滑趋势”。

根据联合国去年的一份报告,亚洲去年占全球可再生能源发电量增长的近三分之二,而该地区2014年只有约18%的能源供应来自可再生能源。亚洲已超过国际平均水平,这意味着中国、印度和日本等主要市场的转变,极大地影响了全球清洁能源市场。

其中,印度为清洁能源供应商提供了重要机遇。国际可再生能源机构估计,该国2.5亿户家庭中有8000万人“有限地或无法获取电力”。

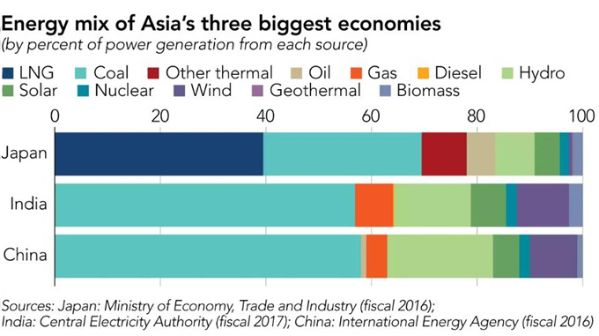

亚洲三大主要市场的能源机构

附注:主要三大市场为日本、印度以及中国。

但在印度和整个亚洲地区,更为传统的能源方式如煤炭,仍然在普遍使用。低效和过时的基础设施也阻碍了太阳能和风能增长的可能,这意味着高污染燃料可能仍然很受欢迎。

Robert Liew表示:“电网系统无法处理来自可再生能源等可变电源的大量涌入”。

廉价的煤炭和过时的基础设施可能会阻碍清洁能源的增长,除非可再生能源的成本下降和相关技术变得更加普及,才有可能进一步增长。

然而在亚洲,现在仍有正在运营或正在建设中的大量新煤电厂。国际能源署(International Energy Agency)的数据显示,由于电力需求增加,去年中国的煤电发电量增长了4%。在印度,则上涨了13%。

Masaru Yarime教授表示:“在可预见的未来,像印度这样的国家将继续依赖煤炭,但与此同时,我们发现近年来太阳能和风能装置的成本大幅下降,因此这些可再生能源很快就能与煤炭等传统能源竞争。”

亚洲开发银行能源部门主管Yongping Zhai表示,光伏电池板的成本下降意味着“电网成本更低可能会比预期更早实现,这样太阳能光伏发电可以在没有补贴的情况下与传统电力行业竞争。”