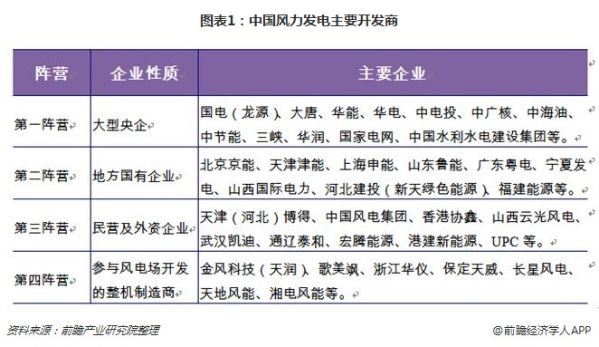

根据企业性质、规模及行业,中国风电场开发企业可以大致分为四类:大型央企、地方国有企业、民营及外资企业、参与风电场开发的整机制造商。

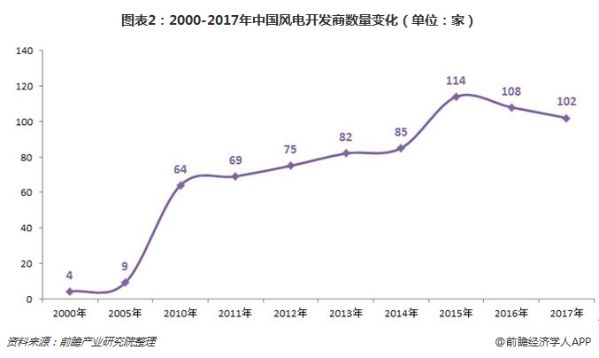

风电开发企业主要为中国企业,外商投资企业进入中国市场非常有限。在国企中,主要分布有中央直属企业和地方国企。从风电开发企业数量变化看,2004年以前,不足10家企业,从2005年起逐年增长,到2013年超过80家,其中央企17家,地方国企26家,民企41家(国企和民企均超过40家,在此期间,国企的数量一直比民企多);到2015年,企业数量共计超过100家企业,民企数量突破60家,超过国企,央企和地方国企数量与2013年相比变化不大。

随着我国风电开发建设进一步规范,风电行业竞争越发激烈,风电企业数量先增后减。截至2017年底,参与中国风电场投资开发的企业共100余家(不含分公司),除几大央企以外,其他企业风电场开发规模增长缓慢。

我国风电开发企业数量拐点的出现都与重大政策颁布实施有很大关系,2006年实施《中华人民共和国可再生能源法》,随后我国风电开发企业数量迅速攀升;2009年《关于完善风力发电上网电价政策的通知》第一次风电上网标杆电价实施,我国风电开发企业数量增长趋缓;2015-2016年两次调整风电上网标杆电价,风电开始进入平价上网的时代,我国风电开发企业数量开始减少。

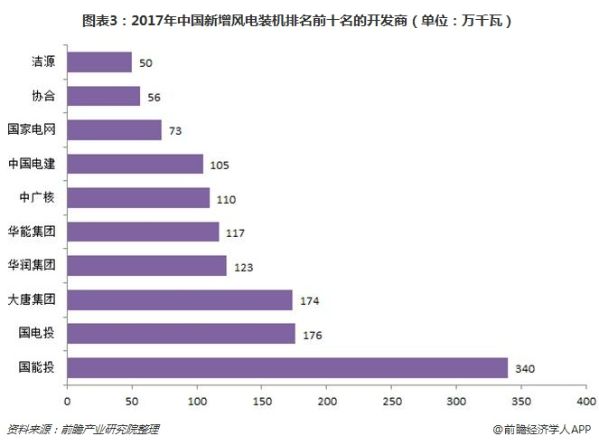

2017年风电新增装机规模同比增长200万千瓦

2017年,我国风电有新増装机的开发企业共80多家,前十五家新增装机容量合计接近1500万千瓦,占比达到76%。截至2017年底,前十家开发企业累计装机容量超过1.3亿干瓦,占比达到71%。相较于2016年,2017年我国风电有新增装机的开发企业数量大幅减少二十多家,不过前十家新增装机容量同比增长15.38%。

2017年,国能投新增装机容量达到340万千瓦,占2017年新增风电装机容量的比重为17.29%。国电投新增风电装机容量为176万千瓦,占比为8.95%。

其中国能投的统计为国电集团和神华集团的数据之和,华能集团的统计为华能新能源和其他分公司数据之和,大唐集团的统计为大唐新能源、大唐国际和其他分公司数据之和,华润集团的统计为华润电力和华润新能源的数据之和,中国电建的统计为中水电、中水顾问和中水建数据之和,华电集团的统计为华电新能源、华电国际和其他分公司数据之和。

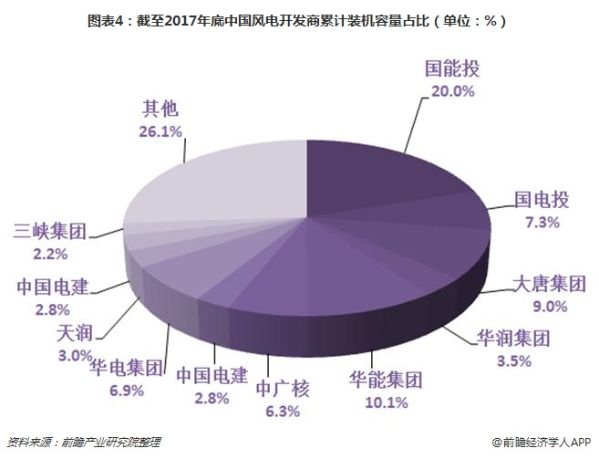

国能投风电累计装机占比居全国首位

截至2017年底,我国风电开发企业中,国能投风电累计装机容量达到3768万千瓦,在我国风电累计装机容量中比重为20.0%。

以上数据及分析均来自于前瞻产业研究院发布的《2018-2023年中国风电行业市场前瞻与投资战略规划分析报告》。