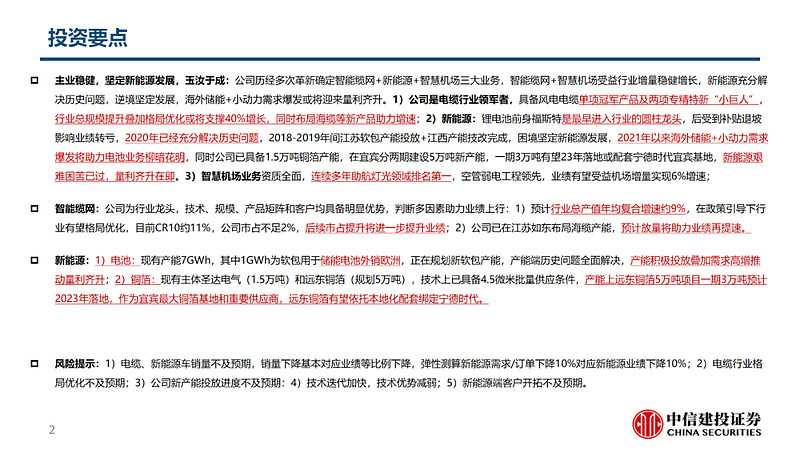

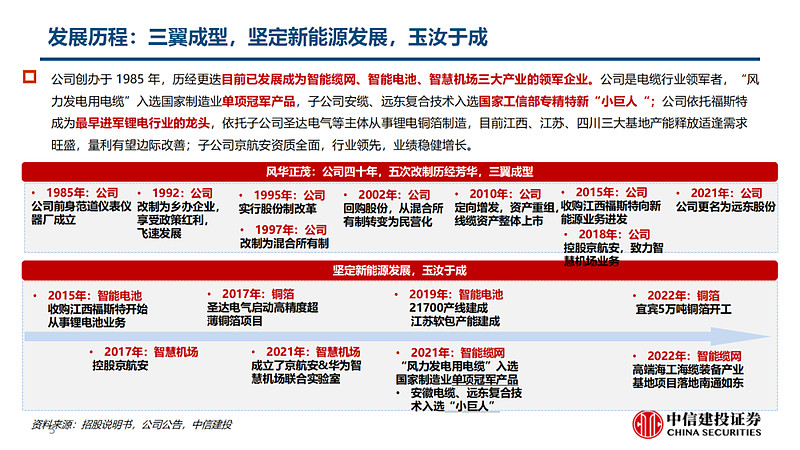

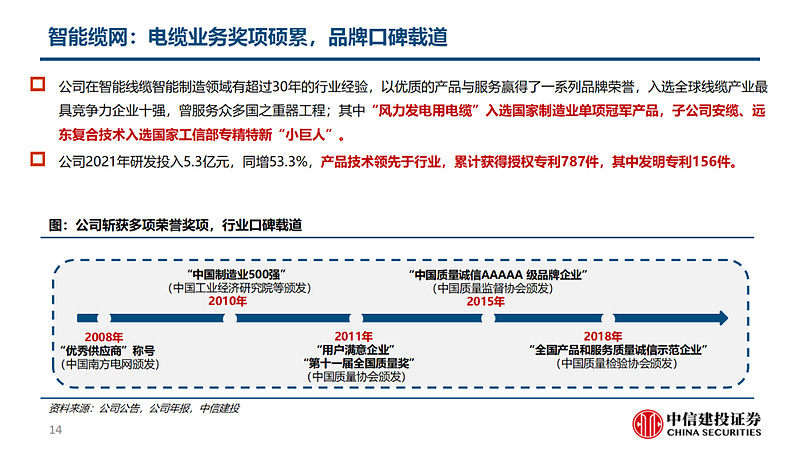

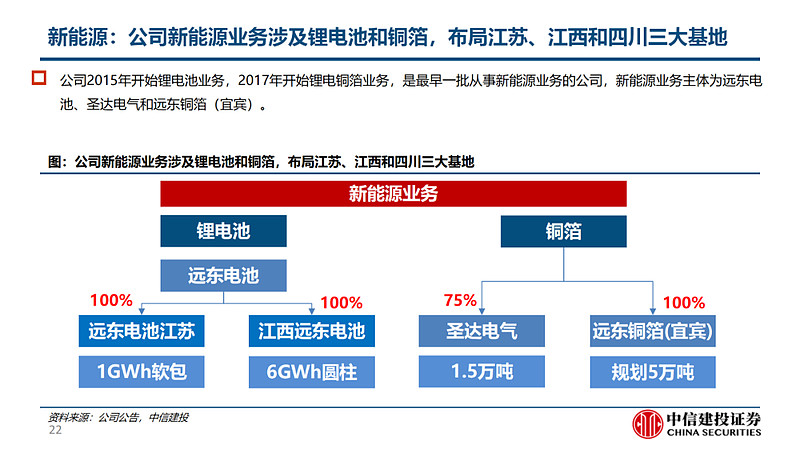

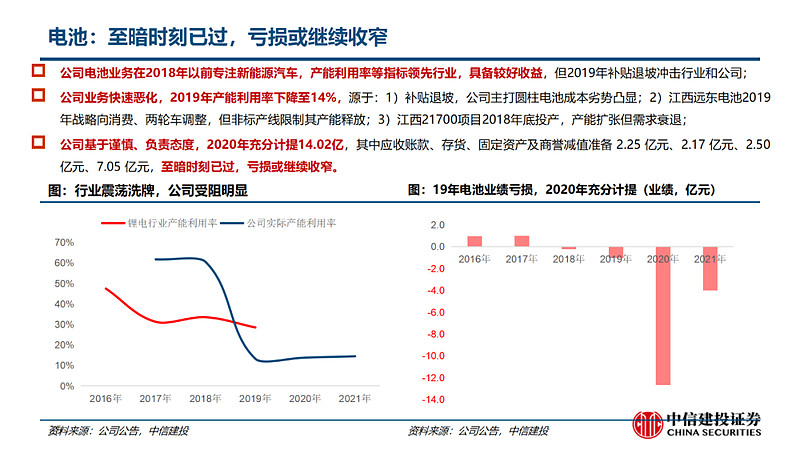

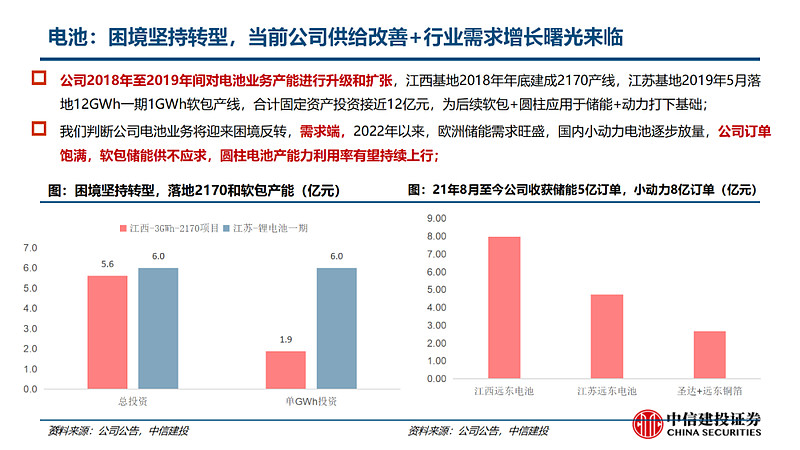

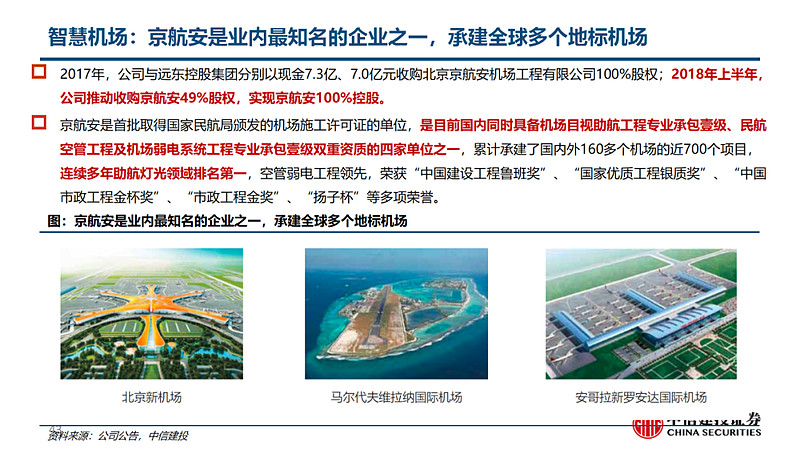

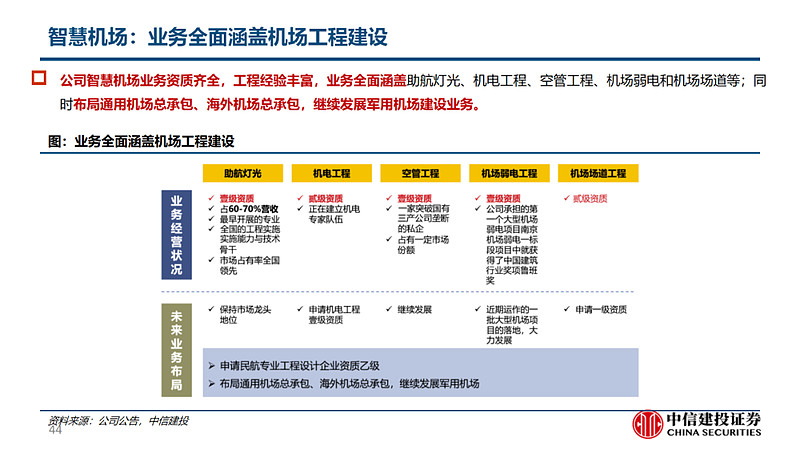

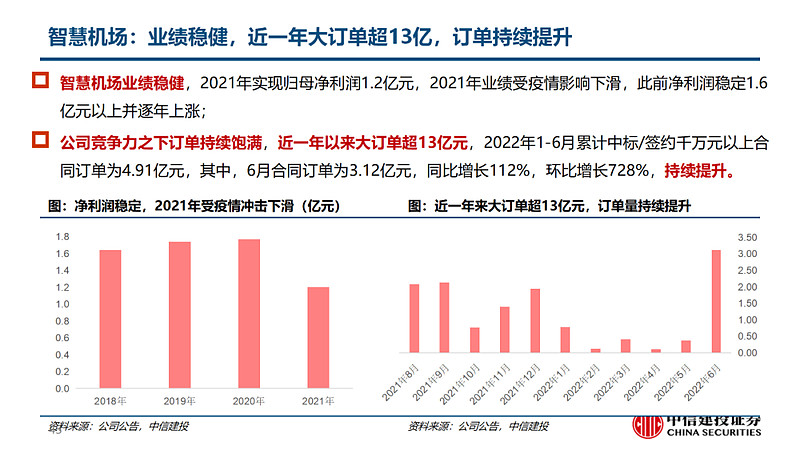

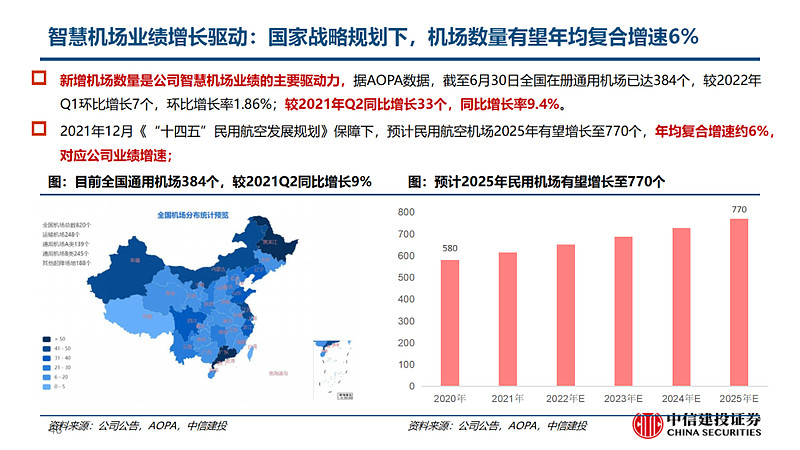

主业稳健,坚定新能源发展,玉汝于成:公司历经多次革新确定智能缆网+新能源+智慧机场三大业务,智能缆网+智慧机场受益行业增量稳健增长,新能源充分解决历史问题,逆境坚定发展,海外储能+小动力需求爆发或将迎来量利齐升。1)公司是电缆行业领军者,具备风电电缆单项冠军产品及两项专精特新“小巨人”,行业总规模提升叠加格局优化或将支撑40%增长,同时布局海缆等新产品助力增速;2)新能源:锂电池前身福斯特是最早进入行业的圆柱龙头,后受到补贴退坡影响业绩转亏,2020年已经充分解决历史问题,2018-2019年间江苏软包产能投放+江西产能技改完成,困境坚定新能源发展,2021年以来海外储能+小动力需求爆发将助力电池业务柳暗花明,同时公司已具备1.5万吨铜箔产能,在宜宾分两期建设5万吨新产能,一期3万吨有望23年落地或配套宁德时代宜宾基地,新能源艰难困苦已过,量利齐升在即。3)智慧机场业务资质全面,连续多年助航灯光领域排名第一,空管弱电工程领先,业绩有望受益机场增量实现6%增速;

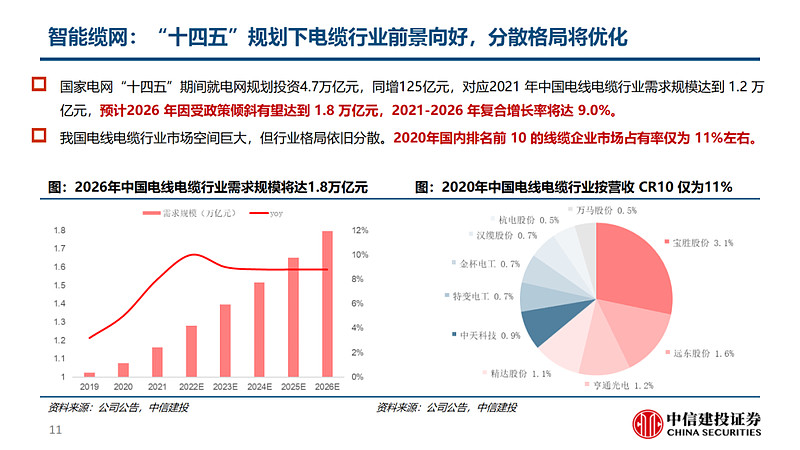

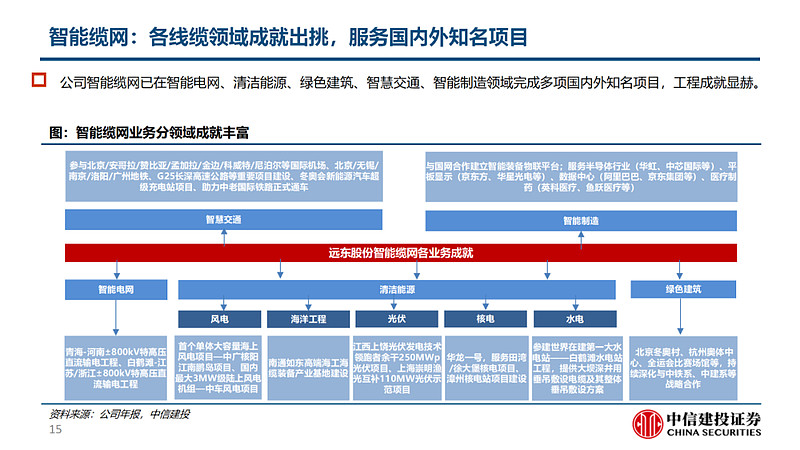

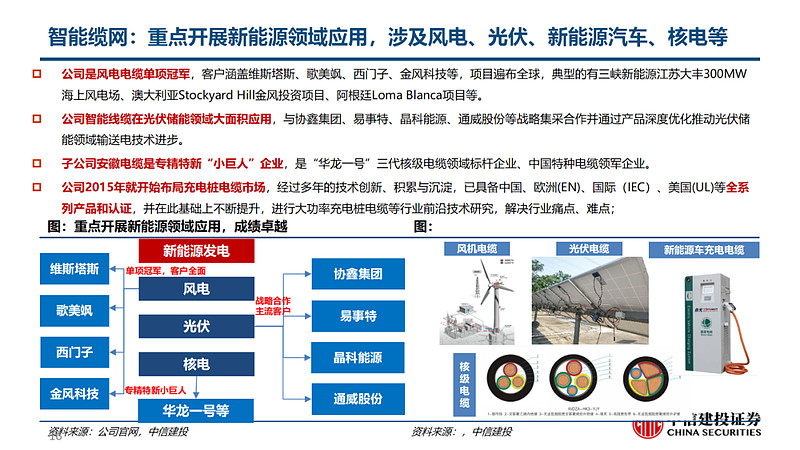

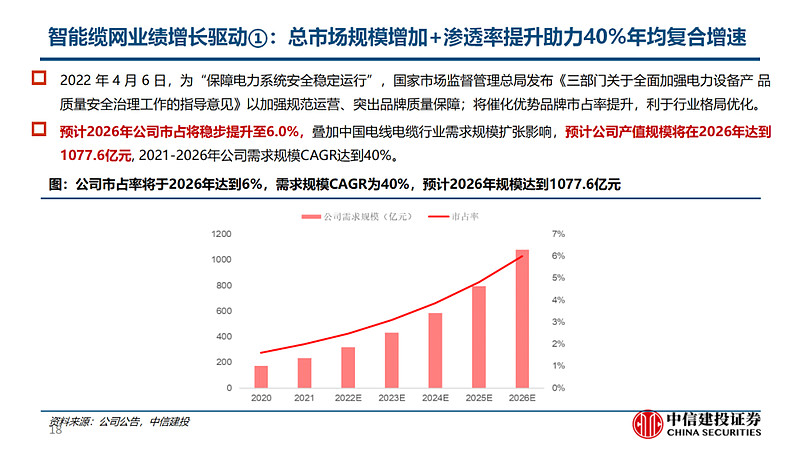

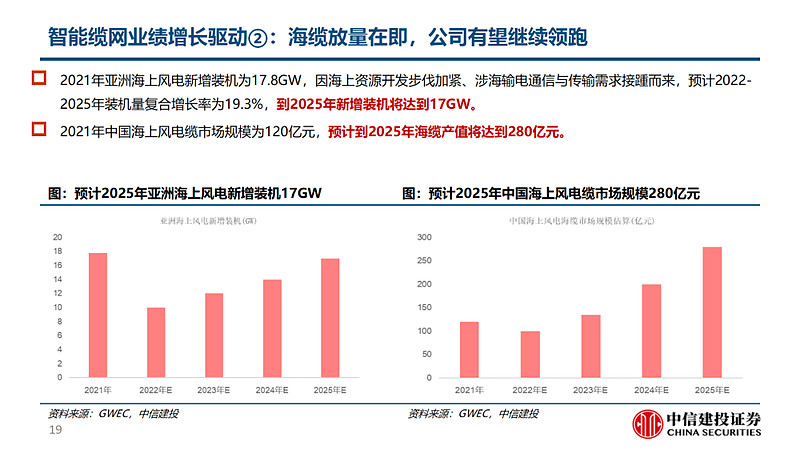

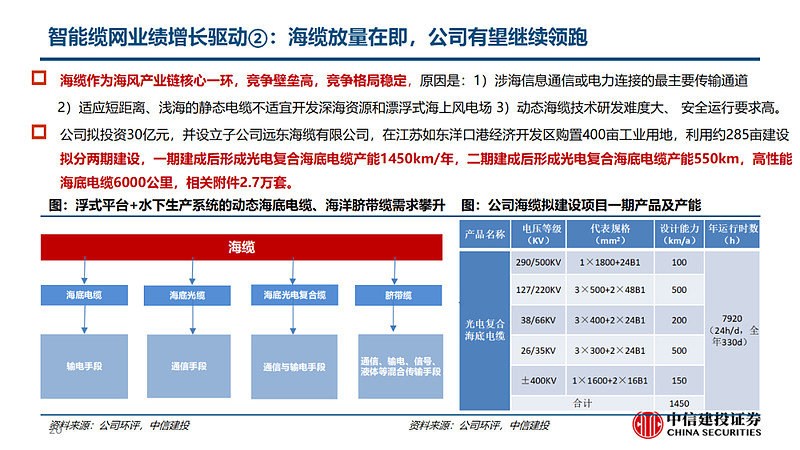

智能缆网:公司为行业龙头,技术、规模、产品矩阵和客户均具备明显优势,判断多因素助力业绩上行:1)预计行业总产值年均复合增速约9%,在政策引导下行业有望格局优化,目前CR10约11%,公司市占不足2%,后续市占提升将进一步提升业绩;2)公司已在江苏如东布局海缆产能,预计放量将助力业绩再提速。

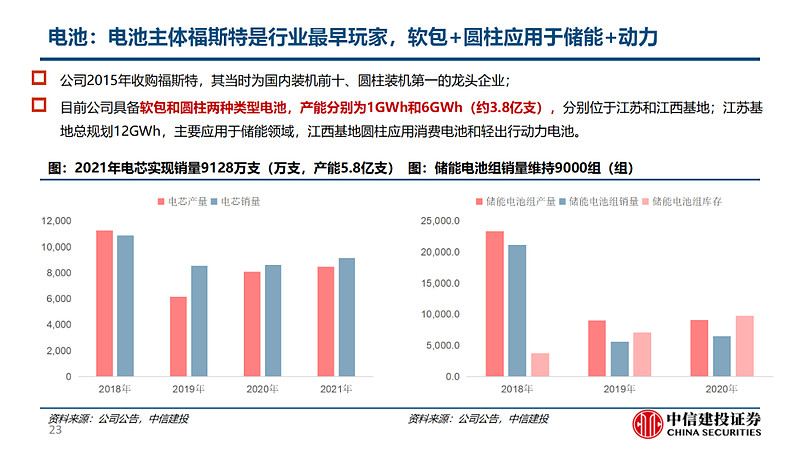

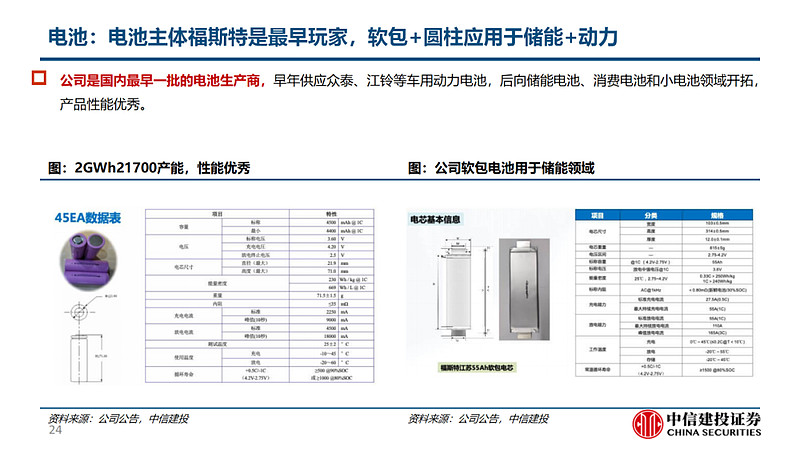

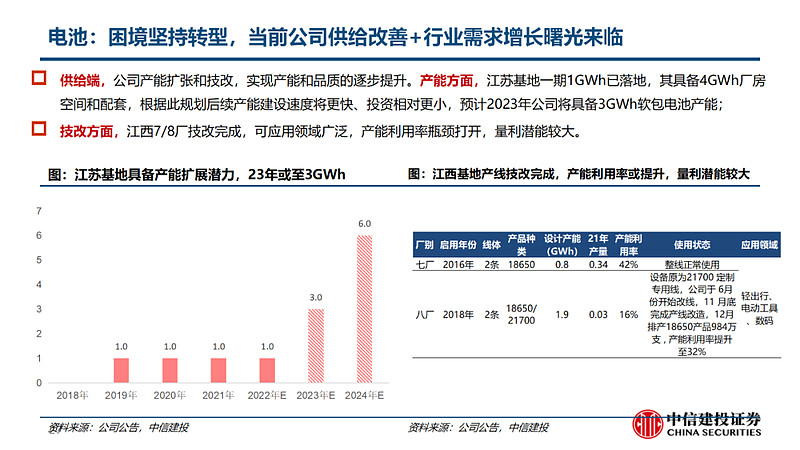

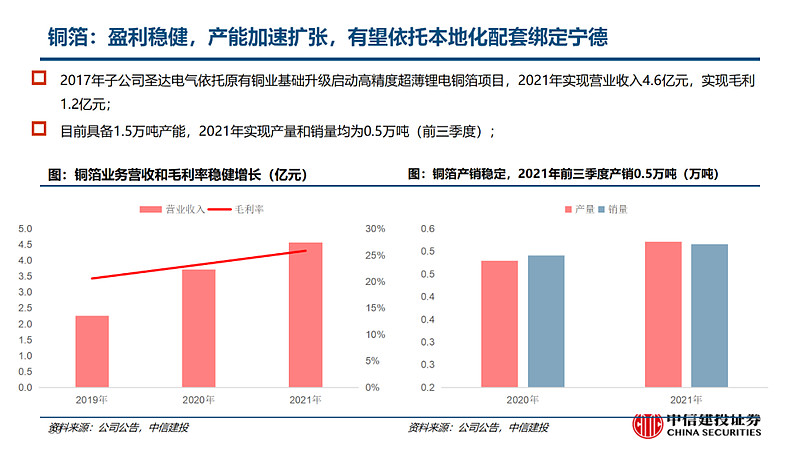

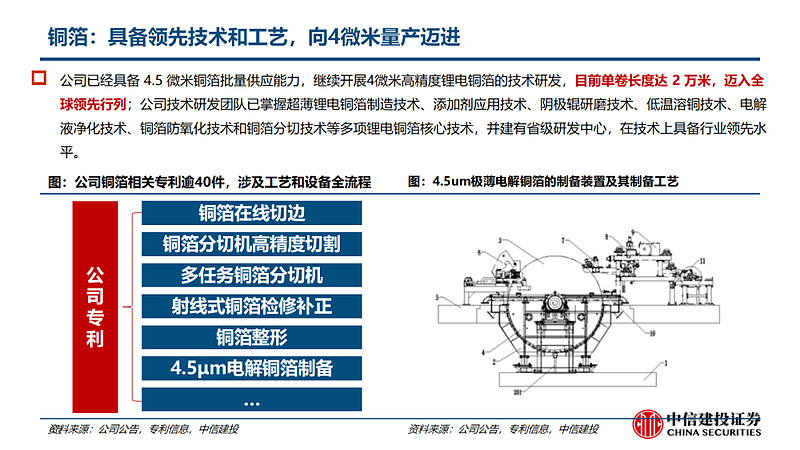

新能源:1)电池:现有产能7GWh,其中1GWh为软包用于储能电池外销欧洲,正在规划新软包产能,产能端历史问题全面解决,产能积极投放叠加需求高增推动量利齐升;2)铜箔:现有主体圣达电气(1.5万吨)和远东铜箔(规划5万吨),技术上已具备4.5微米批量供应条件,产能上远东铜箔5万吨项目一期3万吨预计2023年落地,作为宜宾最大铜箔基地和重要供应商,远东铜箔有望依托本地化配套绑定宁德时代。

风险提示:1)电缆、新能源车销量不及预期,销量下降基本对应业绩等比例下降,弹性测算新能源需求/订单下降10%对应新能源业绩下降10%;2)电缆行业格局优化不及预期;3)公司新产能投放进度不及预期:4)技术迭代加快,技术优势减弱;5)新能源端客户开拓不及预期。