■事件说明:8月10日,公司发布2022年半年报,22H1公司实现营收99.65亿元,同比+10.16%;实现归母净利润3.48亿元,同比+15.27%;毛利率为12.42%,同比-1.07pcts;期间费用率为9.47%,同比-1.23pcts,运营效率提高;研发投入2.58亿元,同比+12.52%,保持技术领先优势。单季度来看,22Q2实现营收57.74亿元,同比+9.37%;实现归母净利润2.61亿元,同比+43.46%。总体来看,公司22H1营收及净利润均创历史新高,增长势头强劲。

■智能缆网:国内线缆龙头地位稳固,业绩稳步增长。22H1公司智能缆网业务实现营收90.69亿元,同比+15.44%,净利润4.50亿元,同比+43.59%,净利率4.96%,同比+0.97pcts,维持增长态势。近年来线缆行业监管逐渐细化,准入门槛提升,行业尾部企业呈现出清态势,头部企业有市占率提升逻辑。公司作为全国规模最大、最具影响力的线缆龙头企业,在手订单饱满,22H1中标/签约超千万合同订单99.67亿元,同比+47.57%。同时,公司远东宜宾智能产业园项目、南通远东高端海工海缆产业基地项目、远东通讯光棒光纤项目的建设加速推进,各计划已有效落地,预计年内部分建成投产并加快全面达产。

■智能电池:户用储能放量,铜箔产能释放在即。公司电池业务经营持续改善,具体业务方面:1)锂电池:22H1实现营收3.36亿元,同比+1.18%,净利润-1.22亿元,同比减亏0.51亿元,毛利率4.57%,同比+18.79pct。储能业务方面,公司以“圆柱+软包”为组合拳,持续发力欧洲等海外户用储能市场,22H1斩获千万以上订单3.28亿元。2)铜箔:公司是国内领先的高精度锂电铜箔企业,2019年起批量供货宁德时代,已成为宁德时代等核心供应商之一。目前公司远东宜宾智能产业园基地已进入基础工程施工阶段,建成后预计将形成年产高精度铜箔5万吨规模,助力铜箔业务快速扩张。

■智能机场:项目进展顺利,资质体系健全。子公司京航安是机场专业工程科技建设领域领军企业,累计承建国内外160多个机场近700个项目。22H1实现营收4.82亿元,净利润0.42亿元,在建工程项目69个,覆盖全国7个区域和海外9个国家。公司在鄂州、玉树、塔什库尔干及尼泊尔博卡拉等机场项目均一次性通过竣工验收,同时场道一级资质已通过住建部专家审核和公示,通过后将成为机场专业工程领域全国第五家全一级资质企业,竞争力有望进一步增强。

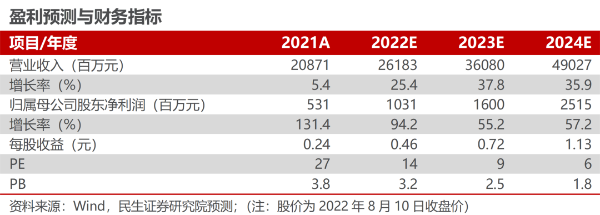

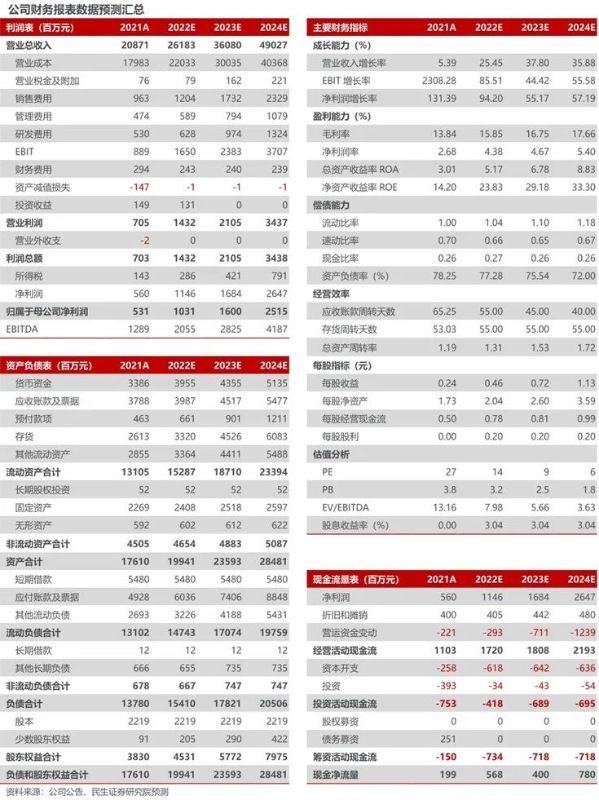

■投资建议:公司在手订单充足,下游成长性较好,储能业务放量,我们预计公司2022-2024年营收分别为261.83、360.80、490.27亿元,增速为25.4%、37.8%、35.9%;归母净利润分别为10.31、16.00、25.15亿元,增速为94.2%、55.2%、57.2%,对应8月10日收盘价,公司22-24年PE为14X、9X、6X。维持“推荐”评级。

■风险提示:产能扩张速度不及预期的风险;下游需求不及预期的风险等。