智能缆网稳定增长,铜箔基地加快投产

点评

■ 事件:2023年8月25日,公司发布2023年半年度报告。23H1实现营收103.69亿元,同比+4.05%;归母净利3.19亿元,同比-8.28%;扣非净利2.86亿元,同比+10.65%。单季度来看,公司23Q2实现营收60.59亿元,同比+4.94%,环比+40.58%;归母净利1.99亿元,同比-23.95%,环比+65.83%;扣非净利1.81亿元,同比-16.73%,环比+72.38%。费用管控方面,23H1期间费用率为10.11%,相较于22年增长0.31pcts。研发投入方面,23H1公司研发投入为3.02亿元,占营业收入的2.91%。

■ 智能缆网:持续提升市占率,技术赋能高端市场。23H1公司智能缆网板块经营业绩持续保持稳健增长,上半年实现营业收入97.07亿元,同比增长7.03%,净利润5.70亿元,同比增长26.64%。公司积极推进各领域项目,在特高压导线、风电电缆、光伏电缆、核电电缆、充电桩电缆等细分市场保持行业领先。海缆业务一期项目2023年底投产,将形成年产光电复合海底电缆及特种海底电缆2,000公里,海底光缆6,000公里,各类电缆附件2.7万套及工程服务。同时23年H1中标/签约千万元以上合同订单121.17亿元,同比增长21.57%。

■ 智能电池:储能业务快速增长,铜箔加快投产和技术投入。23H1公司智能电池板块实现营收2.27亿元;实现净利润-2.65亿元。公司全面布局储能类系统业务,产品涵盖便携式移动储能、户用储能、工商业储能、大型储能系统。其中通过工商业储能产品模块化的特殊设计及多机并联,已成功获得订单。同时,打造多款圆柱电池,服务电摩、移动储能、智慧家居等领域,已实现海外客户批量供货。锂电铜箔方面,远东泰兴铜箔数智工厂超高精度锂电铜箔产能已达1.5万吨,远东宜宾铜箔数智工厂一期3万吨项目2023年9月投产。

■ 智慧机场:中标份额稳固,新产品有望开拓新增长点。23H1公司智能机场板块实现营业收入4.01亿元,净利润0.41亿元,新签合同15.15亿元,同比增长136.72%。目前在建项目76个,覆盖全国7个区域和海外6个国家。京航安持续保持助航灯光、空管弱电等核心领域业务优势,并大力发展场道业务和EPC总承包业务,助力柬埔寨暹粒吴哥国际机场飞行校验科目全部一次性通过,中标哈尔滨太平国际机场。

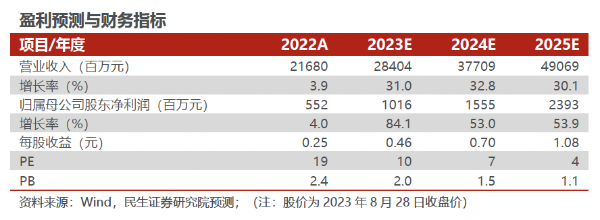

■ 投资建议:公司智能缆网业务保持行业领先,储能业务有望放量,我们预计公司2023-2025年营收分别为284.04、377.09、490.69亿元,增速为31%、32.8%、30.1%;归母净利润分别为10.16、15.55、23.93亿元,增速为84.1%、53%、53.9%,对应8月28日收盘价,公司23-25年PE为10X、7X、4X。维持“推荐”评级。

■ 风险提示:产能扩张速度不及预期的风险;下游需求不及预期的风险等。

财务报表预测和估值数据汇总